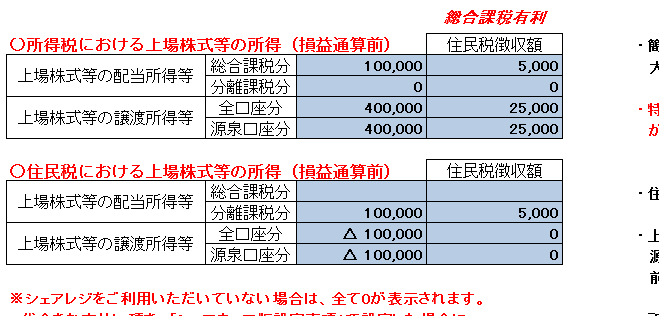

所得税と住民税で異なる課税方式を選択できる上場株式等の配当所得等・譲渡所得がある場合に、税額や所得合計額を簡易シミュレーションできるツールを開発しました。

ソフトウェアライブラリサイト「Vector」に掲載されました。

※ 「FITS上場株式等課税方式有利選択ツールR2」に関してはこちらを参照してください。

FITS上場株式等課税方式有利選択ツールの令和2年版公開のお知らせ

【有料版プラス(一部機能は無料)】

【有料版ライト(一部機能は無料)】

【有料版スタートUP(一部機能は無料)】

【無料版サイトへ】

掲載サイト様の都合で、週1回水曜日に更新されるため、ツールに関する最新情報やご連絡をこちらのブログに随時記載いたします。

ツールは、無料版と3種類の有料版があります。

有料版では住民税申告不要等申出書に記載すべき情報も算出できます。

無料版Ver1.01以降では所得控除額を合計額入力方式から各種控除入力方式に変更し、配偶者控除や医療費控除など一部の所得控除は、所得合計を基に自動計算できるようになりました。